Giữa năm 2024, theo báo cáo về dự thảo nghị định thành lập, quản lý và sử dụng Quỹ Hỗ trợ đầu tư, Bộ Kế hoạch và Đầu tư (nay là Bộ Tài chính) chỉ ra rằng chính sách ưu đãi đầu tư của Việt Nam chưa tương thích với bối cảnh mới. Cụ thể, chính sách chưa đa dạng, chỉ dựa vào các hình thức ưu đãi dựa trên thu nhập (miễn, giảm thuế), ưu đãi tiền thuê đất, chưa có ưu đãi dựa trên chi phí.

Một điểm yếu khác là các chính sách chưa bắt kịp với cập nhật mới, thông lệ quốc tế, trong bối cảnh có nhiều thay đổi, đặc biệt với sự ra đời của Thuế Tối thiểu toàn cầu.

Báo cáo cho biết Intel đề xuất dự án sản xuất chip vốn đầu tư 3,3 tỷ USD, đề xuất Việt Nam hỗ trợ 15% tiền mặt, sau đó chuyển sang Ba Lan. Tập đoàn bán dẫn AT&S của Áo đã khảo sát, dự kiến đầu tư, nhưng Việt Nam không đáp ứng được về hỗ trợ theo chi phí và lao động công nghệ cao có sẵn, nên đã chuyển sang Malaysia.

Cuối tháng 10/2025, Intel "quay xe" về với Việt Nam với kế hoạch chuyến hoạt động lắp ráp, đóng gói và kiểm định từ cơ sở tại nhà máy Costa Rica sang các thị trường tiềm năng như Việt Nam. Thông tin được ông Kenneth Tse, Tổng giám đốc Công ty Intel Products Vietnam (IPV) cho biết trong buổi làm việc với Chủ tịch UBND Thành phố Hồ Chí Minh Nguyễn Văn Được tại Khu Công nghệ cao TP.HCM (SHTP).

Tháng 11/2025, Bộ Khoa học & Công nghệ ban hành Thông tư số 33/2025/TT-BKHCN quy định tiêu chí doanh nghiệp thực hiện dự án sản xuất thiết bị điện tử được hưởng ưu đãi về thuế thu nhập doanh nghiệp, áp dụng đối với các cơ quan, tổ chức, doanh nghiệp có liên quan đến dự án sản xuất thiết bị điện tử tại Việt Nam.

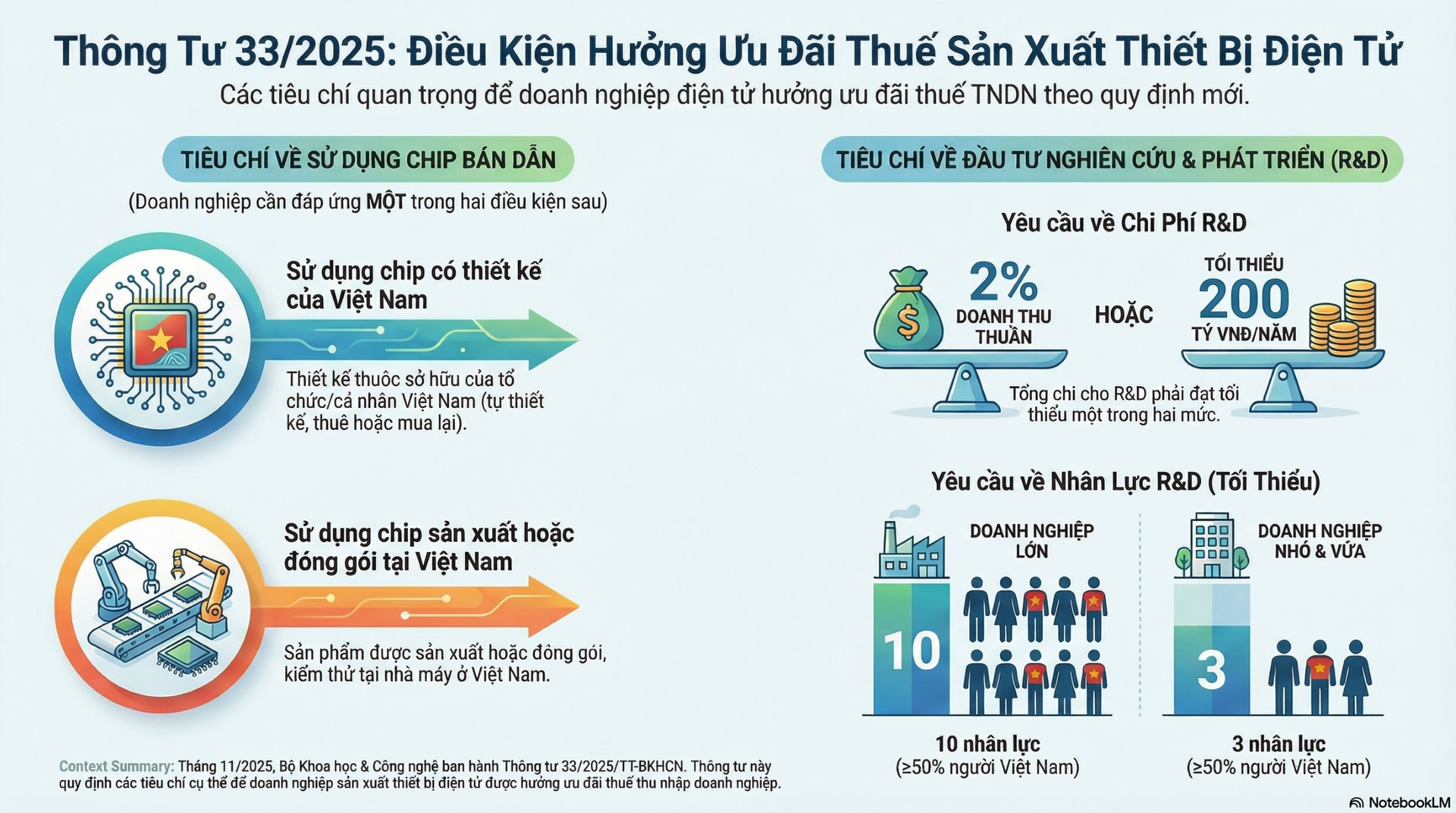

Theo quy định trong Thông tư, doanh nghiệp thực hiện dự án sản xuất thiết bị điện tử được hưởng ưu đãi về thuế thu nhập doanh nghiệp, theo khoản 5 điều 40 Luật Công nghiệp.

Theo thông tư mới, doanh nghiệp được ưu đãi nếu sử dụng sản phẩm chip bán dẫn trong dự án, đáp ứng một trong hai điều kiện:

(1) sử dụng sản phẩm chip bán dẫn có thiết kế thuộc sở hữu của tổ chức, doanh nghiệp Việt Nam hoặc cá nhân là người Việt Nam. Quyền sở hữu được thiết lập thông qua việc tự thực hiện việc thiết kế hoặc thuê người khác trong đó có người Việt Nam thực hiện việc thiết kế hoặc mua thiết kế đó từ các chủ thể khác.

(2) sử dụng sản phẩm chip bán dẫn được sản xuất hoặc đóng gói, kiểm thử tại nhà máy, dây chuyền ở Việt Nam.

Về đầu tư cho nghiên cứu khoa học, phát triển công nghệ và đổi mới sáng tạo , các điều kiện để nhận ưu đãi gồm:

(1) doanh nghiệp phải có bộ phận nghiên cứu khoa học, phát triển công nghệ và đổi mới sáng tạo với tối thiểu 10 nhân lực có trình độ từ đại học trở lên. Trong đó có ít nhất 50% số nhân lực của bộ phận nghiên cứu khoa học, phát triển công nghệ và đổi mới sáng tạo là công dân Việt Nam.

Đối với doanh nghiệp nhỏ và vừa theo quy định của Luật Hỗ trợ doanh nghiệp nhỏ và vừa không bắt buộc phải có bộ phận nghiên cứu khoa học, phát triển công nghệ và đổi mới sáng tạo nhưng phải có tối thiểu 3 nhân lực có trình độ từ đại học trở lên thực hiện hoạt động này. Trong đó có ít nhất 50% số nhân lực làm nghiên cứu khoa học, phát triển công nghệ và đổi mới sáng tạo là công dân Việt Nam.

(2) doanh nghiệp phải có tổng chi cho hoạt động nghiên cứu khoa học, phát triển công nghệ và đổi mới sáng tạo của doanh nghiệp đạt tối thiều 2% doanh thu thuần bình quân trong 3 năm tài chính liền kề hoặc từ 200 tỷ đồng Việt Nam/năm trở lên trong 3 năm tài chính liền kề; trường hợp doanh nghiệp hoạt động dưới 3 năm thì tính bình quân trên toàn bộ thời gian hoạt động kể từ khi thành lập, nhưng không ít hơn 1 năm tài chính đầy đủ.