Áp lực thanh khoản trong hệ thống ngân hàng đang trở thành một trong những vấn đề đáng chú ý nhất của thị trường tiền tệ trong suốt từ quý IV/2025 đến nay và liên tục tạo áp lực lên mặt bằng lãi suất.

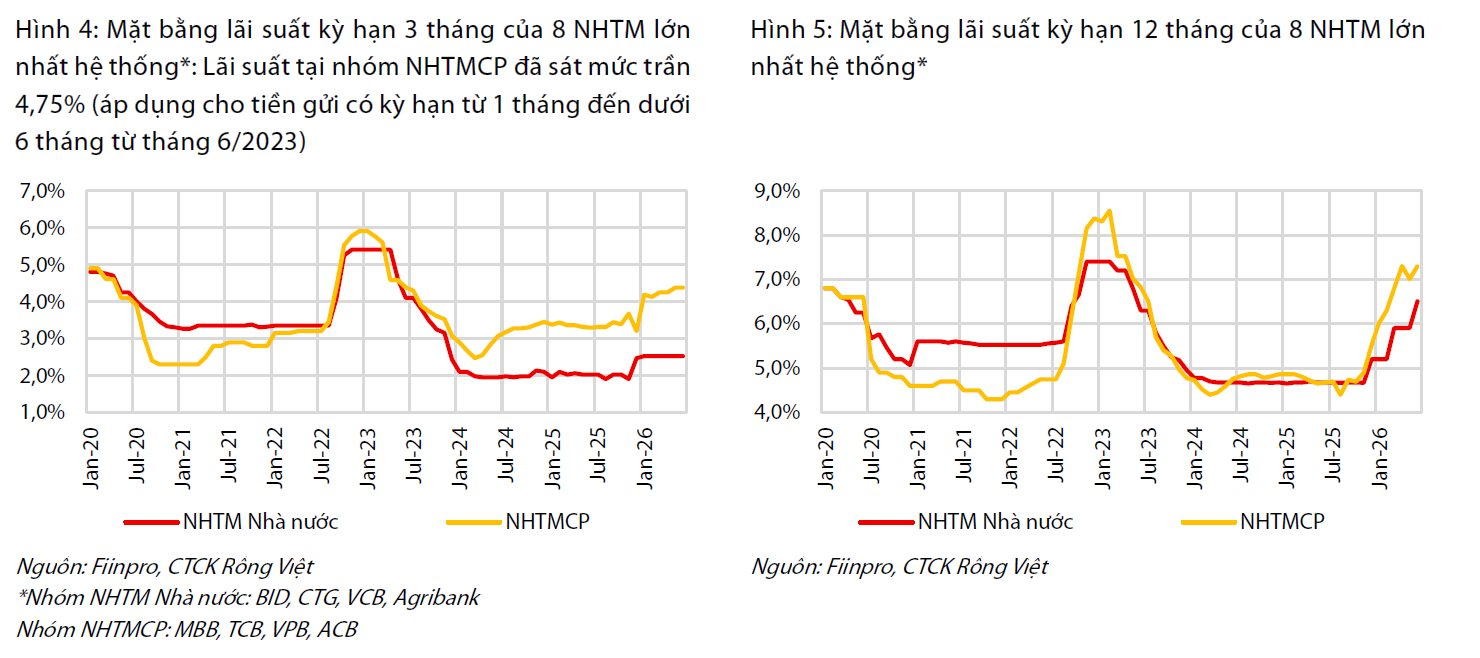

Theo đó, lãi suất huy động toàn hệ thống, bao gồm cả các chương trình khuyến mại, đã được đẩy lên khoảng 8-9% đối với kỳ hạn 6-12 tháng, tăng khoảng 1-2 điểm % so với cuối năm 2025. Xu hướng này không chỉ xuất hiện ở nhóm ngân hàng thương mại cổ phần mà còn lan sang cả nhóm ngân hàng quốc doanh.

Trên thị trường liên ngân hàng, lãi suất VND cũng liên tục có những đợt tăng nóng và có thời điểm lên gần 20%/năm tại kỳ hạn qua đêm, trước khi hạ nhiệt trở lại sau các biện pháp hỗ trợ của Ngân hàng Nhà nước.

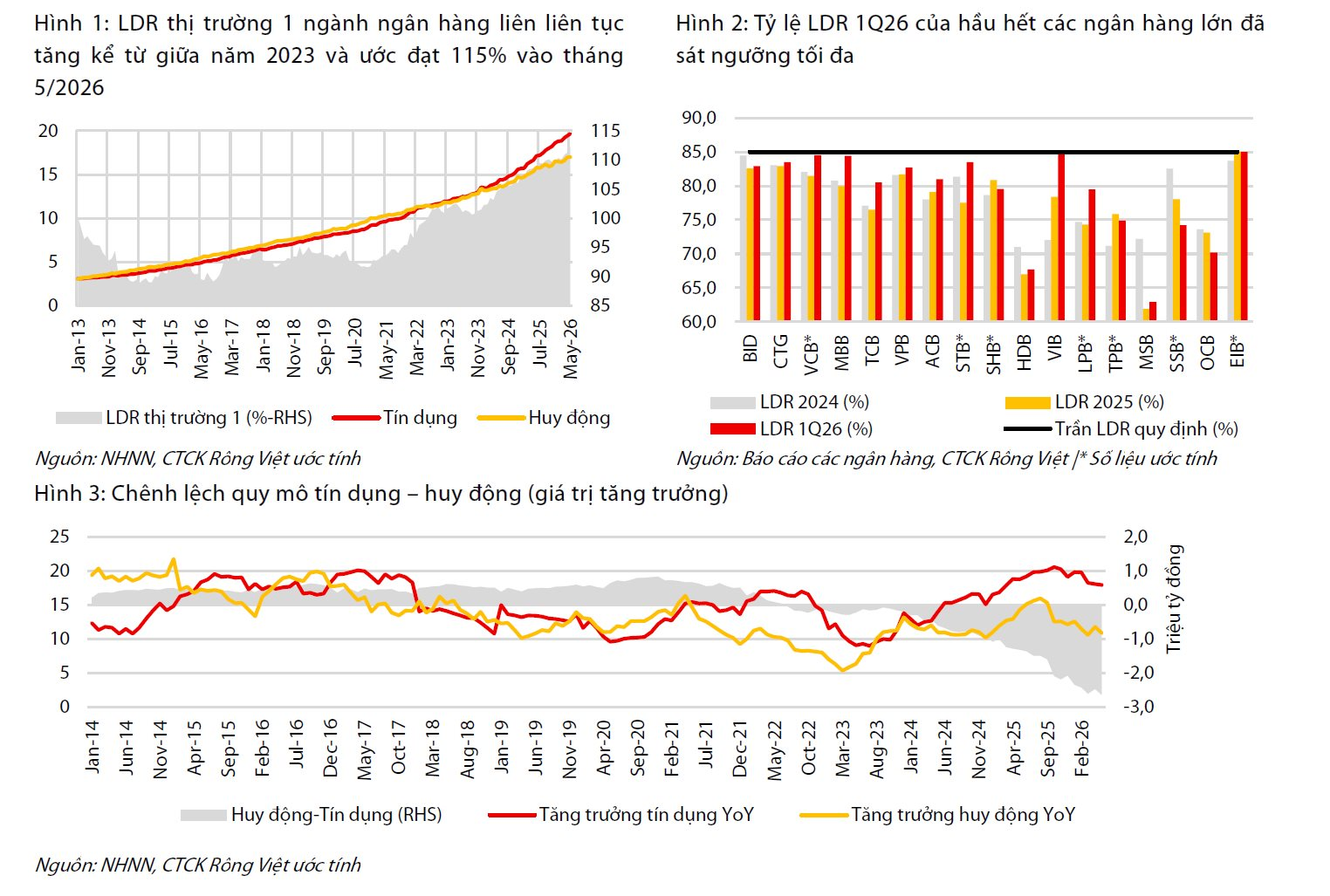

Chênh lệch giữa huy động và cho vay của hệ thống ngân hàng lên tới 2,5 triệu tỷ đồng

Áp lực thanh khoản trong hệ thống ngân hàng đang ngày càng gia tăng khi tăng trưởng tín dụng tiếp tục bỏ xa tốc độ huy động vốn. Tính đến cuối tháng 5/2026, tăng trưởng tín dụng toàn hệ thống đạt 5,71% kể từ đầu năm, trong khi tăng trưởng huy động vốn chỉ đạt 2,98%. Khoảng cách giữa tín dụng và huy động tiếp tục nới rộng so với các tháng trước.

Theo ước tính của Chứng khoán Rồng Việt (VDSC), chênh lệch giữa dư nợ tín dụng và huy động trên thị trường 1 hiện đã vượt 2,5 triệu tỷ đồng. Điều này khiến tỷ lệ cho vay trên huy động (LDR) của hệ thống tăng lên khoảng 115%, cao hơn đáng kể so với mức 109% vào cuối năm 2025 và 106% vào cuối năm 2024.

"Đây không phải là diễn biến nhất thời", VDSC nhấn mạnh. Theo công ty chứng khoán này, áp lực thanh khoản thực tế đã xuất hiện từ quý IV/2025 và kéo dài đến nay. Hệ quả là lãi suất trên thị trường liên ngân hàng cũng như lãi suất huy động dân cư liên tục tăng trong nhiều quý gần đây, bất chấp các nỗ lực điều hành của cơ quan quản lý.

VDSC cho rằng cầu tín dụng hiện vẫn ở mức rất cao, phản ánh nhu cầu vốn cho hoạt động sản xuất - kinh doanh và đầu tư bất động sản trong bối cảnh nền kinh tế đang được thúc đẩy tăng trưởng.

Không chỉ vậy, cơ cấu tín dụng hiện nay đang nghiêng mạnh về các khoản vay trung và dài hạn. Điều này khiến áp lực cân đối nguồn vốn trở nên lớn hơn khi các ngân hàng phải sử dụng ngày càng nhiều nguồn vốn ngắn hạn để tài trợ cho các khoản vay có kỳ hạn dài.

Theo đánh giá của VDSC, tỷ lệ vốn ngắn hạn cho vay trung dài hạn đang có xu hướng tăng lên, làm trầm trọng thêm áp lực thanh khoản mang tính cơ cấu của toàn hệ thống.

Trao đổi với người viết, ông Vũ Tuấn Duy - Chuyên gia Vĩ mô Công ty Cổ phần Chứng khoán Sài Gòn – Hà Nội (SHS) cũng cho rằng, đằng sau sự gia tăng mạnh của lãi suất thị trường 1 và thị trường 2 là một “căn bệnh âm thầm” đã kéo dài nhiều năm trong hệ thống ngân hàng: sự lệch pha kỳ hạn (Maturity Mismatch). Ở phía tài sản, nhiều khoản vay ngày càng dài hơn, đặc biệt là bất động sản hay các khoản tín dụng trung dài hạn. Nhưng ở phía nguồn vốn, tiền gửi lại chủ yếu có kỳ hạn ngắn (<1 năm).

“Khoảng chênh lệch ấy giống như việc dùng những nhịp thở ngắn để chạy chặng đường dài, lâu dần sẽ tạo áp lực thường trực lên thanh khoản và lãi suất”, vị chuyên gia này ví von.

Thực tế, ngay từ đầu năm, Ngân hàng Nhà nước đã yêu cầu các ngân hàng kiểm soát tốc độ tăng trưởng tín dụng đối với lĩnh vực bất động sản (BĐS) không vượt quá tốc độ tăng trưởng chung. NHNN cũng nhấn mạnh sẽ xem xét giảm trừ room tín dụng nếu ngân hàng không tuân thủ chỉ đạo.

Ông Vũ Tuấn Duy cho rằng việc NHNN yêu cầu tăng trưởng tín dụng bất động sản không vượt mức tăng trưởng tín dụng bình quân chung thực chất là một bước “nắn dòng” đối với hệ thống ngân hàng. Tác động đầu tiên nằm ở thanh khoản. Bởi tín dụng bất động sản thường có vòng đời rất dài, từ 5 đến 30 năm, trong khi nguồn vốn huy động của ngân hàng chủ yếu lại ngắn hạn dưới một năm. Khi tốc độ cho vay bất động sản được kiểm soát lại, áp lực lệch pha kỳ hạn cũng giảm bớt phần nào.

Ở góc độ lãi suất, các ngân hàng vốn phụ thuộc nhiều vào bất động sản sẽ phải dịch chuyển dần sang các lĩnh vực khác như SME, tiêu dùng hay sản xuất. Sự cạnh tranh ở những phân khúc này chắc chắn sẽ gia tăng và tạo áp lực lên NIM. Nhưng ở chiều ngược lại, chính điều đó cũng giúp giảm bớt nhu cầu phải huy động vốn dài hạn với lãi suất cao để nuôi tín dụng bất động sản như trước.

“Đó không phải một cú phanh gấp, mà giống như việc xoay dần bánh lái của cả hệ thống để tránh đi quá xa trên một con đường vốn đã chật hẹp từ lâu”, ông Duy đánh giá.

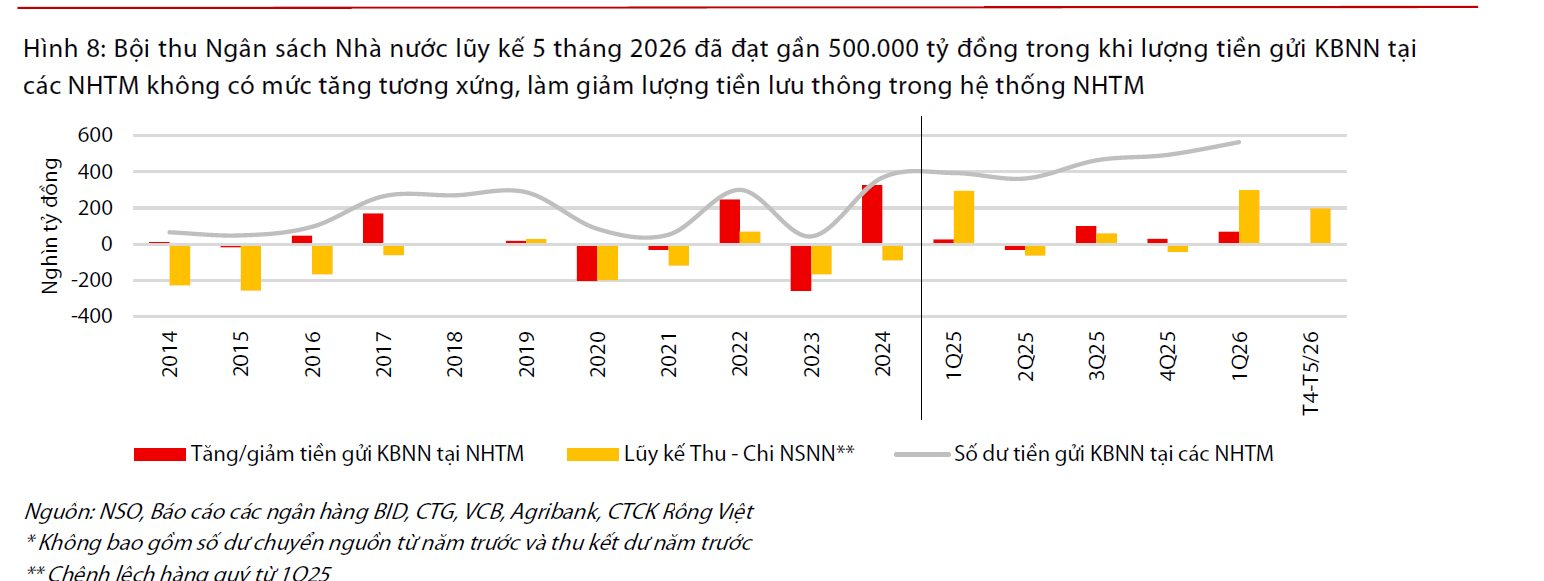

Bội thu ngân sách gần 500.000 tỷ đồng đang "hút" thanh khoản khỏi hệ thống ngân hàng

Trong bối cảnh hệ thống ngân hàng vẫn tồn tại những nút thắt khiến áp khiến áp lực thanh khoản luôn thường trực, một vấn đề khác đang làm trầm trọng hơn tình trạng này là bội thu ngân sách.

Theo VDSC, dù lãi suất huy động đã tăng đáng kể trong thời gian qua, tốc độ tăng trưởng tiền gửi vẫn không theo kịp tín dụng; nguyên nhân chủ yếu đến từ việc ngân sách nhà nước ghi nhận mức bội thu rất lớn từ đầu năm.

Lũy kế 5 tháng đầu năm 2026, ngân sách nhà nước bội thu gần 500.000 tỷ đồng. Trong khi đó, lượng tiền của Kho bạc Nhà nước gửi trở lại hệ thống ngân hàng thương mại không tương xứng với quy mô thu ngân sách.

Điều này đồng nghĩa với việc một lượng tiền đáng kể đã bị rút khỏi lưu thông trên thị trường 1, khiến nguồn vốn khả dụng trong hệ thống ngân hàng suy giảm.

Nguyên nhân trực tiếp được VDSC chỉ ra là tiến độ giải ngân đầu tư công tiếp tục chậm hơn kế hoạch. Tính đến ngày 21/5/2026, tổng vốn đầu tư công giải ngân mới đạt khoảng 180.000 tỷ đồng, tương đương 18% kế hoạch năm hơn 1 triệu tỷ đồng được Thủ tướng giao.

Theo đó, dòng tiền thu về ngân sách chưa được bơm trở lại nền kinh tế thông qua hoạt động chi tiêu công, khiến thanh khoản hệ thống tiếp tục chịu áp lực. Trong bối cảnh tín dụng tiếp tục tăng nhanh, giải ngân đầu tư công chưa đạt kỳ vọng và dòng tiền chưa quay trở lại hệ thống ngân hàng, VDSC cho rằng áp lực thanh khoản nhiều khả năng sẽ còn kéo dài trong thời gian tới. Điều này đồng nghĩa mặt bằng lãi suất sẽ khó giảm mạnh và chi phí vốn của các ngân hàng cũng như doanh nghiệp vẫn phải đối mặt với nhiều sức ép trong các quý còn lại của năm 2026.

Có chung góc nhìn với VDSC, ông Vũ Tuấn Duy cũng chỉ ra mặt trái cần lưu tâm của việc ngân sách bội thu trong năm 2025 và nửa đầu 2026 là thanh khoản bị hút ra khỏi hệ thống trong ngắn hạn. Khi doanh nghiệp và người dân nộp thuế, dòng tiền ấy rời khỏi ngân hàng thương mại để đi vào tài khoản Kho bạc tại NHNN. Nếu tốc độ giải ngân không đủ nhanh, hệ thống sẽ giống như một cánh đồng bị rút nước quá lâu, dòng chảy tín dụng vì thế cũng chậm lại.

“Bài toán ở đây không chỉ là thu bao nhiêu hay chi bao nhiêu, mà là dòng tiền ngân sách được luân chuyển với nhịp độ nào và quay trở lại nền kinh tế ra sao”, vị chuyên gia này nhấn mạnh.