Chi phí trả lãi tiền gửi của các ngân hàng tăng vọt

Cuộc đua lãi suất huy động và mặt bằng lãi suất liên ngân hàng duy trì ở mức cao kéo dài từ cuối năm 2025 sang những tháng đầu năm 2026 đang để lại dấu ấn rõ nét trên báo cáo tài chính ngành ngân hàng.

Dữ liệu từ 27 ngân hàng trên sàn chứng khoán cho thấy tốc độ tăng chi phí trả lãi tiền gửi tại nhiều nhà băng đang vượt xa tốc độ tăng trưởng tiền gửi bình quân (gồm cả thị trường 1 và thị trường 2), phản ánh thực tế áp lực không chỉ đến từ việc huy động được nhiều vốn hơn mà còn đến từ việc phải trả mức giá cao hơn cho nguồn vốn đó.

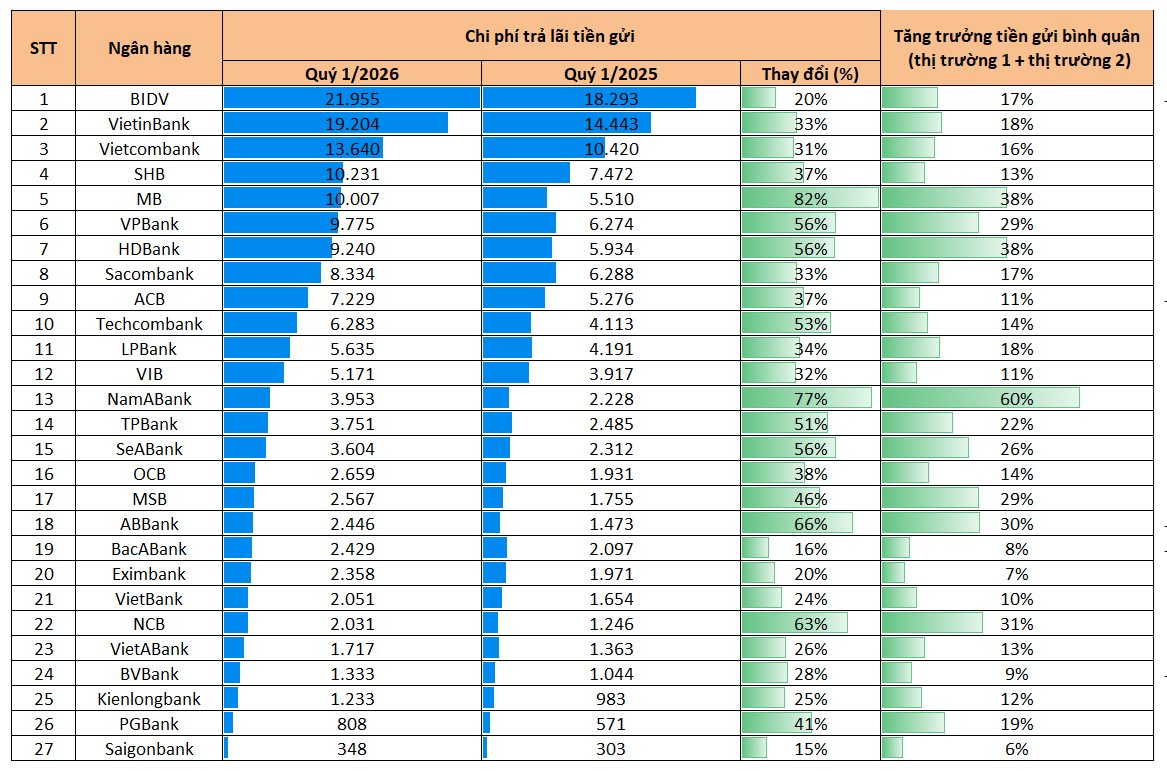

Theo thống kê, BIDV tiếp tục là ngân hàng chi nhiều nhất hệ thống với 21.955 tỷ đồng tiền lãi trả tiền gửi trong quý 1/2026, tăng 20% so với cùng kỳ 2025. Tính trung bình, mỗi ngày ngân hàng phải chi gần 244 tỷ đồng.

Xếp sau là VietinBank với 19.204 tỷ đồng, tăng 33%; Vietcombank đạt 13.640 tỷ đồng, tăng 31%; SHB ghi nhận 10.231 tỷ đồng, tăng 37%.

Ở nhóm ngân hàng tư nhân, MB cũng vượt mốc 10.000 tỷ đồng chi phí lãi tiền gửi trong quý I, tăng tới 82% - mức tăng mạnh nhất trong nhóm ngân hàng quy mô lớn. VPBank và HDBank lần lượt ghi nhận 9.775 tỷ đồng và 9.240 tỷ đồng, cùng tăng 56%; Techcombank tăng 53%; ACB tăng 37%; Sacombank tăng 33%.

Tuy nhiên, con số chi phí tuyệt đối mới chỉ phản ánh phần nổi của bức tranh. Điều đáng chú ý hơn nằm ở tương quan giữa tốc độ tăng chi phí và tăng trưởng tiền gửi bình quân.

Về bản chất, chi phí trả lãi tiền gửi chịu tác động bởi hai biến số: quy mô nguồn vốn và mức lãi suất phải trả. Nếu tiền gửi bình quân tăng 20% và chi phí lãi cũng tăng xấp xỉ mức đó, có thể hiểu nguyên nhân chủ yếu đến từ việc ngân hàng huy động được nhiều vốn hơn. Nhưng nếu chi phí tăng cao hơn đáng kể tốc độ tăng tiền gửi, khoảng chênh lệch đó phản ánh phần gia tăng của giá vốn.

Nói cách khác, đây là phần “ngấm đòn” từ cuộc đua lãi suất.

MB là ví dụ rõ nhất. Tiền gửi bình quân trên cả thị trường 1 và thị trường 2 tăng 38%, nhưng chi phí trả lãi tăng tới 82%, tức cao hơn hơn gấp đôi. Điều đó cho thấy chưa đến một nửa mức tăng chi phí đến từ quy mô nguồn vốn, phần còn lại nhiều khả năng xuất phát từ việc ngân hàng phải trả lãi suất cao hơn để duy trì tăng trưởng huy động.

Techcombank thậm chí ghi nhận độ vênh lớn hơn. Dù tiền gửi bình quân chỉ tăng 14%, chi phí trả lãi lại tăng 53%, tức chênh lệch lên tới 39 điểm %. Đây là diễn biến đáng chú ý đối với ngân hàng vốn nhiều năm thuộc nhóm có tỷ lệ CASA cao nhất hệ thống.

Một số ngân hàng khác cũng xuất hiện khoảng cách đáng kể giữa tăng trưởng nguồn vốn và chi phí đầu vào. SHB ghi nhận tiền gửi bình quân tăng 13% nhưng chi phí lãi tăng 37%; ACB lần lượt là 11% và 37%; VIB là 11% và 32%; OCB là 14% và 38%.

Ở nhóm ngân hàng cỡ vừa, TPBank có mức tăng tiền gửi bình quân 22% nhưng chi phí lãi tăng 51%; ABBank lần lượt là 30% và 66%; NCB là 31% và 63%.

Ngay cả nhóm quốc doanh vốn được xem là sở hữu lợi thế huy động giá rẻ cũng không nằm ngoài xu hướng này. BIDV ghi nhận tăng trưởng tiền gửi bình quân 17%, thấp hơn mức tăng chi phí 20%; VietinBank lần lượt là 18% và 33%; Vietcombank là 16% và 31%.

Ngân hàng chịu sức ép kép khi lãi suất tăng trên cả hai thị trường

Số liệu trên cho thấy áp lực giá vốn đang diễn ra trên diện rộng và không còn là câu chuyện của riêng nhóm ngân hàng tư nhân. Điều này phản ánh diễn biến thực tế của thị trường tiền tệ thời gian qua.

Tại thị trường 1 – gồm huy động từ dân cư và tổ chức kinh tế – mặt bằng lãi suất đã liên tục đi lên từ cuối năm 2025. Áp lực tăng trưởng tín dụng, nhu cầu vốn trung dài hạn và cạnh tranh giữ chân dòng tiền khiến nhiều ngân hàng điều chỉnh tăng mạnh lãi suất ở kỳ hạn 6–12 tháng và dài hơn.

Nếu giai đoạn trước lãi suất phổ biến chỉ dao động quanh vùng 4,5–5,5%/năm thì từ cuối năm 2025, nhiều ngân hàng niêm yết mức 6–7%/năm ở kỳ hạn dài và lên tới 7 - 8%/năm vào quý I/2026. Không ít chương trình huy động đặc biệt áp dụng lãi suất 8,5–9%/năm cho các khoản tiền gửi lớn.

Trong khi đó, thị trường tiền tệ liên ngân hàng – thị trường 2 – cũng không còn duy trì trạng thái vốn giá rẻ như trước.

Lãi suất VND liên ngân hàng, đặc biệt ở kỳ hạn qua đêm – kỳ hạn chiếm khoảng 80–90% doanh số giao dịch toàn thị trường – nhiều thời điểm tăng vọt lên gần 20%/năm và thường xuyên duy trì ở mức 5%/năm, cao hơn hẳn mặt bằng lãi suất cùng kỳ 2025.

Điều này khiến nhiều ngân hàng rơi vào trạng thái áp lực từ cả hai phía.

Trước đây, khi cạnh tranh huy động dân cư nóng lên, ngân hàng vẫn có thể tận dụng nguồn vốn liên ngân hàng để cân đối thanh khoản. Nhưng hiện nay, khi lãi suất trên thị trường 2 liên tục duy trì ở mức cao, ngân hàng khó tìm được nguồn vốn hỗ trợ giá rẻ như trước.

Trước diễn biến tăng nóng của lãi suất huy động, ngày 9/4/2026, NHNN tổ chức cuộc họp với các ngân hàng thương mại nhằm thống nhất triển khai chủ trương giảm mặt bằng lãi suất để hỗ trợ doanh nghiệp và người dân. Tại cuộc họp NHNN yêu cầu các ngân hàng giảm lãi suất tiền gửi đối với các giao dịch phát sinh mới ở kỳ hạn từ 6 tháng trở lên; đồng thời giảm lãi suất tiền gửi niêm yết và lãi suất cho vay nhằm tăng khả năng tiếp cận vốn cho nền kinh tế.

Sau cuộc họp với Ngân hàng Nhà nước, làn sóng giảm lãi suất huy động tiếp tục lan rộng trong hệ thống ngân hàng, với sự tham gia của hầu hết các ngân hàng lớn nhỏ. Mức điều chỉnh dao động từ 0,05% đến 1%/năm, tập trung chủ yếu ở các kỳ hạn từ 6 tháng trở lên và diễn ra mạnh hơn trên kênh trực tuyến.

Theo Chứng khoán Vietcombank (VCBS), định hướng xuyên suốt của Ngân hàng Nhà nước là duy trì ổn định vĩ mô và hỗ trợ tăng trưởng kinh tế. Việc giảm lãi suất huy động được xem là điều kiện cần để giảm lãi suất cho vay, qua đó hỗ trợ doanh nghiệp. Dòng vốn tín dụng tiếp tục được kiểm soát chặt tại các lĩnh vực rủi ro và ưu tiên cho các động lực tăng trưởng mới như doanh nghiệp nhỏ và vừa, công nghệ cao.

Dù vậy, áp lực huy động vốn đối với hệ thống ngân hàng vẫn hiện hữu. Nhu cầu vốn trung và dài hạn gia tăng mạnh khi nhiều dự án hạ tầng quy mô lớn được triển khai; tăng trưởng tín dụng duy trì cao hơn tăng trưởng huy động trong thời gian dài khiến tỷ lệ cho vay trên huy động (LDR) ở mức cao tại nhiều ngân hàng; đồng thời áp lực tỷ giá cũng đặt ra yêu cầu duy trì chênh lệch lãi suất VND–USD hợp lý nhằm ổn định dòng vốn.

VCBS nhận định mặt bằng lãi suất huy động hiện có xu hướng đi ngang và khó tăng thêm nhờ sự điều hành quyết liệt của Ngân hàng Nhà nước.

Chứng khoán SSI cũng dự báo, trong thời gian tới, tăng trưởng tiền gửi có thể phục hồi trong quý II/2026, nhờ lãi suất huy động vẫn đang neo ở mặt bằng tương đối cao, yếu tố mùa vụ liên quan đến tiền gửi khách hàng doanh nghiệp quay trở lại bình thường, và những điều chỉnh gần đây về chính sách thuế đối với hộ kinh doanh, trong khi huy động vốn nước ngoài (nếu sớm được triển khai thành công) sẽ góp phần cải thiện dần dần tình hình huy động.

Bên cạnh đó, nhu cầu tín dụng có thể chậm lại trong bối cảnh lãi suất cho vay ở mức hai chữ số cũng sẽ phần nào giảm áp lực thanh khoản, cho thấy điều kiện thanh khoản có thể dần ổn định từ mức căng thẳng hiện tại.